BWH MEP IHK-Auswahl

Wichtiger Hinweis:

-

Die Lösungsvorschläge dienen ausschließlich als Orientierung und Lernhilfe.

-

Keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

-

Nutzerinnen und Nutzer müssen alle Angaben, Wege und Ergebnisse selbst prüfen.

-

In mündlichen Ergänzungsprüfungen können Prüferinnen und Prüfer abweichende Lösungswege oder Schwerpunkte erwarten.

-

Keine Haftung für Fehler, Unstimmigkeiten oder daraus entstehende Nachteile.

MEP BWH – kurz zusammengefasst:

Auf folgende Themen sollte man sich im BWH-Teil einstellen.

-

Unternehmensformen & Rechtsformen

-

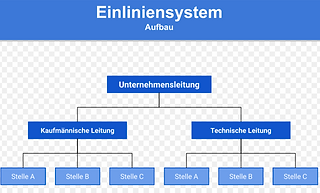

Organisation (Aufbau, Ablauf, Liniensysteme)

-

Kosten- und Leistungsrechnung (KLR)

-

Bilanz & GuV

-

Lagerwirtschaft & Bestellverfahren

-

Lohnarten & Personalthemen

-

Break-Even, Deckungsbeitrag & Kalkulationen

Manche IHKs stellen nur Theoriefragen, andere wollen zusätzlich kleine Skizzen oder Rechenwege sehen. Formelsammlungen sind selten erlaubt – das entscheidet jede IHK selbst.

Auf dieser Seite findet ihr gesammelte Industriemeister-Berichte sowie zusätzliche Fragekataloge aus verschiedenen Online-Quellen.Diese Kataloge stammen nicht von mir, können aber eine wertvolle Lernhilfe sein.

Hinweis:

-

Auf dem Smartphone können Formeln oder Darstellungen fehlerhaft angezeigt werden.

-

Für eine optimale Darstellung bitte die Seite auf einem Laptop oder PC öffnen.

Wenn ihr eure eigenen Erfahrungen teilen möchtet, schreibt mir einfach über den Reiter „Kontakt“. Eure Berichte nehme ich gerne auf und ergänze sie wie gewohnt durch passende Lösungsvorschläge.

Ich wünsche euch viel Erfolg bei der Vorbereitung auf die MEP!

-B.L.H.🍀🍀🤙

Wie viele Punkte brauche ich in der MEP?

Die Berechnung ist recht simpel. Schaut nach, wie viele Punkte euch in der schriftlichen Prüfung bis zu 50 % fehlen. Dieser Wert wird mit 2 multipliziert und anschließend werden 50 % addiert.

Beispiel 1:

Schriftlich: 44 Punkte

50 − 44 = 6 Punkte

6 × 2 + 50 = 62 Punkte

→ Man muss also in der mündlichen Ergänzungsprüfung mindestens 62 Punkte erreichen.

Beispiel 2:

Schriftlich: 30 Punkte

50 − 30 = 20 Punkte

20 × 2 + 50 = 90 Punkte

→ Man muss also in der mündlichen Ergänzungsprüfung mindestens 90 Punkte erreichen.

IHK Aachen MEP BWH

IHK Aachen 07.2023

BWH fing bei mir mit folgenden Themen an:

Unternehmensformen (Bsp. nennen können + erklären können)

Kostenarten (Bsp. nennen können + erklären können)

Lagerkosten

Break Even Point

BAB

Mögliche Prüfungsfragen erstellt von BLH:

-Nennen Sie drei verschiedene Unternehmensformen und erklären Sie jeweils kurz die wichtigsten Merkmale.

-Worin unterscheiden sich Personengesellschaften und Kapitalgesellschaften grundsätzlich?

-Welche Unternehmensform würden Sie einem Gründer empfehlen, der sein Haftungsrisiko möglichst gering halten möchte?

-Was versteht man unter Kostenarten? Nennen Sie Beispiele.

-Erklären Sie den Unterschied zwischen Einzel- und Gemeinkosten.

-Was sind fixe und variable Kosten? Nennen Sie jeweils ein Beispiel.

-Welche Bestandteile gehören zu den Lagerkosten?

-Warum steigt die Kapitalbindung bei langen Lagerzeiten?

-Wie kann ein Unternehmen Lagerkosten reduzieren?

-Erklären Sie den Break-Even-Point.

-Wie berechnet man den Break-Even-Point?

-Warum ist der Break-Even-Point für die Unternehmensführung wichtig?

-Wofür wird ein BAB eingesetzt?

-Welche Hauptkostengruppen finden sich typischerweise im BAB?

-Wie wird ein Gemeinkostenzuschlagssatz berechnet?

Lösungsvorschlag von BLH:

Nennen Sie drei verschiedene Unternehmensformen und erklären Sie jeweils kurz die wichtigsten Merkmale.

Antwort:

Einzelunternehmen:

Eine Person führt das Unternehmen allein. Kein Mindestkapital. Der Inhaber haftet unbeschränkt mit Geschäfts- und Privatvermögen.

Gesellschaft bürgerlichen Rechts (GbR):

Mindestens zwei Personen schließen sich zu einem gemeinsamen Zweck zusammen. Kein Mindestkapital. Gesellschafter haften unbeschränkt und gesamtschuldnerisch.

GmbH:

Eine Kapitalgesellschaft mit Mindeststammkapital 25.000 €. Haftung ist auf die Einlage beschränkt. Geschäftsführung kann intern oder extern erfolgen.

Worin unterscheiden sich Personengesellschaften und Kapitalgesellschaften grundsätzlich?

Antwort:

Personengesellschaften (z. B. GbR, OHG) stehen für personenbezogene Haftung, hohe Flexibilität und unbeschränkte Haftung der Gesellschafter.

Kapitalgesellschaften (z. B. GmbH, AG) stehen für kapitalbezogene Struktur, Haftungsbeschränkung auf die Einlage und eine klar geregelte Organisation (Geschäftsführung, Aufsichtsrat, Hauptversammlung).

Welche Unternehmensform würden Sie einem Gründer empfehlen, der sein Haftungsrisiko möglichst gering halten möchte?

Antwort:

Eine GmbH oder UG (haftungsbeschränkt), da hier die Haftung auf die Einlage begrenzt ist und das Privatvermögen geschützt bleibt.

Was versteht man unter Kostenarten? Nennen Sie Beispiele.

Antwort:

Kostenarten sind die systematische Gliederung aller im Unternehmen anfallenden Kosten nach ihrer Art. Beispiele:

-

Materialkosten

-

Personalkosten

-

Abschreibungen

-

Energiekosten

-

Fremdleistungen

Erklären Sie den Unterschied zwischen Einzel- und Gemeinkosten.

Antwort:

Einzelkosten: Können einem Produkt direkt zugeordnet werden (z. B. Holz für einen Tisch).

Gemeinkosten: Fallen gemeinsam für mehrere Produkte an und müssen verteilt werden (z. B. Strom für die Werkhalle, Gehalt Buchhaltung).

Was sind fixe und variable Kosten? Nennen Sie jeweils ein Beispiel.

Antwort:

Fixkosten: Fallen unabhängig von der produzierten Menge an (z. B. Miete, Gehalt Verwaltung).

Variable Kosten: Verändern sich mit der produzierten Menge (z. b. Rohstoffe, Akkordlohn).

Welche Bestandteile gehören zu den Lagerkosten?

Antwort:

-

Kapitalbindungskosten (Zinsen auf gebundenes Kapital)

-

Lagerraumkosten (Miete, Abschreibung, Energie)

-

Personalkosten für Lager

-

Risiko-/Fehlmengenkosten (Schwund, Verderb, Diebstahl)

-

Versicherungskosten

Warum steigt die Kapitalbindung bei langen Lagerzeiten?

Antwort:

Weil das Geld im Lagerbestand „feststeckt“ und nicht für andere Investitionen genutzt werden kann. Je größer der Bestand und je länger die Lagerdauer, desto höher der Zinsverlust.

Wie kann ein Unternehmen Lagerkosten reduzieren?

Antwort:

-

Optimierung des Bestellwesens

-

Einführung eines modernen Lagerverwaltungssystems

-

ABC-Analyse

-

Just-in-Time

-

Verkleinerung der Losgrößen

-

Verbesserung der Inventurprozesse

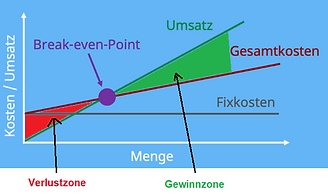

Erklären Sie den Break-Even-Point.

Antwort:

Der Break-Even-Point ist die Gewinnschwelle – also die Menge, ab der Erlöse und Kosten gleich groß sind.

Ab diesem Punkt erwirtschaftet das Unternehmen Gewinn.

Wie berechnet man den Break-Even-Point?

Antwort:

Formel bei Stückbetrachtung:

BEP in Stück= Fixkosten / (Preis pro Stück−variable Kosten pro Stück)

Warum ist der Break-Even-Point für die Unternehmensführung wichtig?

Antwort:

Er zeigt,

-

ab welcher Absatzmenge sich die Produktion lohnt,

-

wie stark die Kostenstruktur belastet,

-

wie viel Sicherheitszuschlag eingeplant werden muss,

-

wie empfindlich das Unternehmen gegenüber Preisänderungen oder Kostensteigerungen reagiert.

Wofür wird ein BAB eingesetzt?

Antwort:

Der Betriebsabrechnungsbogen dient der Verteilung der Gemeinkosten auf die Kostenstellen und der Berechnung von Gemeinkostenzuschlagssätzen.

Er schafft Transparenz darüber, wo im Betrieb die Kosten entstehen.

Welche Hauptkostengruppen finden sich typischerweise im BAB?

Antwort:

-

Materialkostenstelle

-

Fertigungskostenstelle

-

Verwaltungskostenstelle

-

Vertriebskostenstelle

Wie wird ein Gemeinkostenzuschlagssatz berechnet?

Antwort:

Zuschlagssatz = Gemeinkosten der Kostenstelle ×100

Bezugsgröße

Beispiele für Bezugsgrößen:

-

Materialeinzelkosten

-

Fertigungslöhne

-

Herstellkosten

IHK Aachen 2023

Das Gespräch hat angefangen das ich und der Prüfer ein unternehmen gründen wollen ( sollte alle üblichen formen nennen)

Vor/Nachteile davon nennen

Unterschiede nennen

Dann welche Kostenarten es gibt (fixe & Variable) Beispiele dafür nennen

LVP grob beschreiben (Listenverkaufspreis)

Just in Time Lieferung erläutern

Das waren so die groben punkte die ich noch im Kopf hatte

Mögliche Prüfungsfragen erstellt von BLH:

-Stellen Sie sich vor, wir beide gründen ein Unternehmen. Welche gängigen Unternehmensformen könnten wir wählen?

-Nennen Sie die wichtigsten Vor- und Nachteile dieser Unternehmensformen.

-Was ist der Hauptunterschied zwischen Personengesellschaften und Kapitalgesellschaften?

-Welche Kostenarten gibt es allgemein?

-Nennen Sie je zwei Beispiele für fixe und variable Kosten.

-Was versteht man unter dem Listenverkaufspreis (LVP)?

-Warum arbeitet man mit einem Listenverkaufspreis?

-Erklären Sie das Just-in-Time-Prinzip.

-Welche Voraussetzungen müssen für JIT erfüllt sein?

-Nennen Sie zwei Vorteile und zwei Nachteile des Just-in-Time-Prinzips.

Lösungsvorschlag von BLH:

Stellen Sie sich vor, wir beide gründen ein Unternehmen. Welche gängigen Unternehmensformen könnten wir wählen?

Antwort:

Mögliche Formen sind:

-

Einzelunternehmen (wenn nur eine Person gründet)

-

GbR – Gesellschaft bürgerlichen Rechts

-

OHG – Offene Handelsgesellschaft

-

KG – Kommanditgesellschaft

-

GmbH – Gesellschaft mit beschränkter Haftung

-

UG (haftungsbeschränkt)

-

AG – Aktiengesellschaft

Nennen Sie die wichtigsten Vor- und Nachteile dieser Unternehmensformen.

Antwort:

Einzelunternehmen

-

Schnell gegründet, wenig Bürokratie

– Unbeschränkte Haftung des Inhabers

GbR

-

Einfach, günstig, flexibel

– Jeder Gesellschafter haftet unbeschränkt und gesamtschuldnerisch

OHG

-

Hohe Handlungsfreiheit, alle dürfen führen

– Unbeschränkte Haftung aller Gesellschafter

KG

-

Komplementär haftet voll, Kommanditist nur mit Einlage

– Komplementär trägt volles Risiko

GmbH / UG

-

Haftungsbeschränkt auf das Gesellschaftsvermögen

– Höhere Gründungskosten, Notar, Buchführungspflichten

AG

-

Große Kapitalbeschaffung möglich

– Starke Reglementierung, hohe Gründungskosten

Was ist der Hauptunterschied zwischen Personengesellschaften und Kapitalgesellschaften?

Antwort:

Der größte Unterschied ist die Haftung:

-

Personengesellschaften → unbeschränkte Haftung mit Privatvermögen (GbR, OHG).

-

Kapitalgesellschaften → Haftung ist auf die Einlage beschränkt (GmbH, AG, UG).

Zudem sind Kapitalgesellschaften kapitalbezogen, Personengesellschaften personenbezogen.

Welche Kostenarten gibt es allgemein?

Antwort:

-

Fixkosten

-

Variable Kosten

-

(Falls vertieft: Einzel- und Gemeinkosten, aber meist reicht Fix/Variabel)

Nennen Sie je zwei Beispiele für fixe und variable Kosten.

Antwort:

Fixkosten:

-

Miete für Gebäude

-

Gehälter der Verwaltung

-

Versicherungen

Variable Kosten:

-

Materialverbrauch

-

Fertigungslöhne im Akkord

-

Energieverbrauch der Produktion

Was versteht man unter dem Listenverkaufspreis (LVP)?

Antwort:

Der Listenverkaufspreis ist der offizielle, vom Unternehmen festgelegte Ausgangspreis eines Produkts.

Von diesem Preis werden dann eventuell Rabatte, Skonto oder Kundenverhandlungen abgezogen, um den tatsächlichen Verkaufspreis zu bestimmen.

Kurz:

LVP = Ausgangspreis vor Rabatten und Skonto.

Warum arbeitet man mit einem Listenverkaufspreis?

Antwort:

-

Einheitliche Preisbasis

-

Vergleichbarkeit für Kunden

-

Kalkulationsgrundlage für Rabatte und Skonto

-

Transparenz in Preissystemen

Erklären Sie das Just-in-Time-Prinzip.

Antwort:

Just-in-Time bedeutet, dass Material genau dann geliefert wird, wenn es benötigt wird – weder früher noch später.

Ziel:

-

Lagerbestände minimieren

-

Lagerkosten reduzieren

-

Kapitalbindung senken

-

Durchlaufzeiten verkürzen

Welche Voraussetzungen müssen für JIT erfüllt sein?

Antwort:

-

Sehr zuverlässige Lieferanten

-

Gute Kommunikation (z. B. digitale Bestellsysteme)

-

Stabile Produktionsprozesse

-

Pünktliche Transportlogistik

Nennen Sie zwei Vorteile und zwei Nachteile des Just-in-Time-Prinzips.

Antwort:

Vorteile:

-

Kaum Lagerkosten

-

Weniger gebundenes Kapital

Nachteile:

-

Hohe Abhängigkeit vom Lieferanten

-

Produktionsausfall bei Lieferverzögerungen

IHK Bayreuth MEP BWH

IHK Bayreuth 01.2026

In der Prüfung wurden unter anderem folgende Themen abgefragt:

-Wo ist die GuV gesetzlich geregelt? (Gesetz / Paragraph)

-Äquivalenzziffernkalkulation – sehr ausführlich und bis ins Detail

-Primärer, sekundärer und tertiärer Bedarf

Ich habe genannt:

Primärer Bedarf: Endprodukte, verkaufsfähige Güter

Sekundärer Bedarf: Rohstoffe und Bauteile für die Produktion

Tertiärer Bedarf: Hilfsstoffe sowie Betriebs- und Hilfsmittel

Der Prüfer verlangte jedoch sehr konkrete und spezifische Praxisbeispiele, wobei mir nicht klar war, worauf genau er hinauswollte.

-GmbH – habe ich vollständig erklärt

Berechnungen:

Das Endergebnis war korrekt,

der Prüfer war jedoch mit dem Lösungsweg bzw. der Erklärung nicht zufrieden

Von anderen Prüflingen habe ich zusätzlich mitbekommen:

-Maschinenstundensatz – extrem detailliert

-BAB (Betriebsabrechnungsbogen):

genaue Verteilung,

-Begründung der Zuschläge,

worauf besonders zu achten ist

-Vor- und Nachteile der Umwandlung von Einzelunternehmen in eine GmbH

Mögliche Prüfungsfragen erstellt von BLH:

- Wo ist die Gewinn- und Verlustrechnung gesetzlich geregelt?

- Was ist die Gewinn- und Verlustrechnung?

- Was ist die Äquivalenzziffernkalkulation?

- Wann verwendet man die Äquivalenzziffernkalkulation?

- Was ist eine Äquivalenzziffer?

- Wie funktioniert die Äquivalenzziffernkalkulation?

- Was ist der primäre Bedarf?

- Was ist der sekundäre Bedarf?

- Was ist der tertiäre Bedarf?

- Worin liegt der Unterschied zwischen primärem, sekundärem und tertiärem Bedarf?

- Was ist eine GmbH?

- Wie hoch ist das Mindestkapital bei einer GmbH?

- Wer haftet bei einer GmbH?

- Wer führt die Geschäfte bei einer GmbH?

- Wie wird eine GmbH gegründet?

- Welche Organe hat eine GmbH?

- Wie wird der Gewinn bei einer GmbH verteilt?

- Welche Vorteile hat eine GmbH?

- Welche Nachteile hat eine GmbH?

Mögliche Prüfungsfragen erstellt von BLH:

- Was ist der Maschinenstundensatz und wie wird er detailliert berechnet?

- Was ist der Betriebsabrechnungsbogen, wie werden die Kosten verteilt und worauf muss man besonders achten?

- Welche Vor- und Nachteile hat die Umwandlung eines Einzelunternehmens in eine GmbH?

Lösungsvorschlag von BLH:

Wo ist die Gewinn- und Verlustrechnung gesetzlich geregelt?

Antwort:

Die Gewinn- und Verlustrechnung ist im Handelsgesetzbuch, also im HGB, geregelt.

Wichtig sind vor allem:

§ 242 Abs. 3 HGB

Dort steht, dass die Bilanz und die Gewinn- und Verlustrechnung zusammen den Jahresabschluss bilden.

§ 275 HGB

Dort ist die Gliederung der Gewinn- und Verlustrechnung geregelt. Die GuV kann nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren aufgestellt werden.

Was ist die Gewinn- und Verlustrechnung?

Antwort:

Die Gewinn- und Verlustrechnung, kurz GuV, stellt die Erträge und Aufwendungen eines Unternehmens gegenüber.

Dadurch erkennt man, ob ein Unternehmen in einem bestimmten Zeitraum einen Gewinn oder einen Verlust gemacht hat.

Sind die Erträge höher als die Aufwendungen, entsteht ein Gewinn.

Sind die Aufwendungen höher als die Erträge, entsteht ein Verlust.

Was ist die Äquivalenzziffernkalkulation?

Antwort:

Die Äquivalenzziffernkalkulation ist ein Kalkulationsverfahren aus der Kostenrechnung.

Sie wird verwendet, wenn ein Unternehmen mehrere ähnliche Produkte herstellt, die sich aber im Aufwand unterscheiden.

Die Produkte sind also nicht komplett verschieden, sondern miteinander vergleichbar.

Beispiel:

Ein Unternehmen stellt Schrauben in verschiedenen Größen her.

Die kleinen Schrauben benötigen weniger Material und Bearbeitungszeit.

Die großen Schrauben benötigen mehr Material und Bearbeitungszeit.

Damit man die Kosten gerecht verteilen kann, verwendet man Äquivalenzziffern.

Wann verwendet man die Äquivalenzziffernkalkulation?

Antwort:

Man verwendet sie bei Sortenfertigung.

Das bedeutet: Es werden ähnliche Produkte hergestellt, die sich zum Beispiel in Größe, Gewicht, Materialeinsatz, Bearbeitungszeit oder Qualität unterscheiden.

Beispiele sind:

-

Schrauben in verschiedenen Größen

-

Flaschen in verschiedenen Füllmengen

-

Papier in verschiedenen Formaten

-

Bleche in verschiedenen Stärken

-

Ziegelsteine in verschiedenen Größen

Was ist eine Äquivalenzziffer?

Antwort:

Eine Äquivalenzziffer ist eine Verhältniszahl.

Sie zeigt, wie teuer oder aufwendig ein Produkt im Vergleich zu einem anderen Produkt ist.

Ein Produkt bekommt meistens die Äquivalenzziffer 1,0.

Die anderen Produkte werden damit verglichen.

Beispiel:

-

Produkt A hat die Äquivalenzziffer 1,0.

-

Produkt B hat die Äquivalenzziffer 1,5.

Das bedeutet:

Produkt B verursacht ungefähr 1,5-mal so hohe Kosten wie Produkt A.

Wie funktioniert die Äquivalenzziffernkalkulation?

Antwort:

Formelsammlung Stichwort: Äquivalenzziffernkalkulation

Zuerst werden die hergestellten Mengen der einzelnen Sorten erfasst.

Danach bekommt jede Sorte eine Äquivalenzziffer.

Dann wird jede Menge mit ihrer Äquivalenzziffer multipliziert. Dadurch entstehen sogenannte Recheneinheiten.

Anschließend werden die Gesamtkosten durch die gesamten Recheneinheiten geteilt.

So erhält man die Kosten pro Recheneinheit.

Zum Schluss werden die Kosten pro Recheneinheit wieder mit der jeweiligen Äquivalenzziffer multipliziert.

So erhält man die Stückkosten je Sorte.

Was ist der primäre Bedarf?

Antwort:

Der primäre Bedarf ist der Bedarf an fertigen Endprodukten.

Das sind Produkte, die verkauft oder direkt an den Kunden abgegeben werden können.

Beispiel aus der Praxis:

Ein Möbelhersteller verkauft fertige Tische.

Dann sind die fertigen Tische der primäre Bedarf.

Weitere Beispiele:

-

Bei einem Autohersteller: fertige Autos

-

Bei einer Bäckerei: fertige Brote und Brötchen

-

Bei einem Maschinenbauer: fertige Maschinen

-

Bei einem Fahrradhersteller: fertige Fahrräder

Was ist der sekundäre Bedarf?

Antwort:

Der sekundäre Bedarf ist der Bedarf an Rohstoffen, Einzelteilen und Baugruppen, die zur Herstellung der Endprodukte benötigt werden.

Beispiel aus der Praxis:

Ein Möbelhersteller möchte Tische herstellen.

Dafür braucht er Tischplatten, Tischbeine, Schrauben und Holz.

Diese Materialien gehören zum sekundären Bedarf, weil sie direkt für das Endprodukt benötigt werden.

Weitere Beispiele:

-

Bei einem Autohersteller: Reifen, Motoren, Sitze, Schrauben, Karosserieteile

-

Bei einer Bäckerei: Mehl, Hefe, Wasser, Salz

-

Bei einem Fahrradhersteller: Rahmen, Reifen, Kette, Lenker, Bremsen

-

Bei einem Maschinenbauer: Stahlteile, Lager, Motoren, Sensoren

Was ist der tertiäre Bedarf?

Antwort:

Der tertiäre Bedarf ist der Bedarf an Hilfsstoffen, Betriebsstoffen und Hilfsmitteln, die für die Produktion gebraucht werden, aber nicht direkt als Hauptbestandteil im Produkt stecken.

Beispiel aus der Praxis:

Ein Möbelhersteller stellt Tische her.

Dafür braucht er Schleifpapier, Maschinenöl, Reinigungsmittel, Strom, Verpackungsmaterial und Werkzeuge.

Diese Dinge gehören zum tertiären Bedarf.

Weitere Beispiele:

-

Bei einem Autohersteller: Schmieröl für Maschinen, Strom, Kühlmittel, Reinigungsmittel, Arbeitshandschuhe

-

Bei einer Bäckerei: Backpapier, Reinigungsmittel, Strom, Gas, Verpackungstüten

-

Bei einem Fahrradhersteller: Maschinenöl, Schweißgas, Reinigungsmittel, Verpackungsmaterial

-

Bei einem Maschinenbauer: Bohrer, Kühlmittel, Schmierstoffe, Messmittel, Strom

Worin liegt der Unterschied zwischen primärem, sekundärem und tertiärem Bedarf?

Antwort:

Der primäre Bedarf sind die fertigen Endprodukte.

Der sekundäre Bedarf sind die Materialien, Einzelteile und Baugruppen, die direkt für diese Endprodukte benötigt werden.

Der tertiäre Bedarf sind Hilfsstoffe, Betriebsstoffe und Hilfsmittel, die die Produktion ermöglichen, aber nicht das eigentliche Hauptprodukt darstellen.

Einfaches Beispiel Fahrrad:

Primärer Bedarf: fertiges Fahrrad

Sekundärer Bedarf: Rahmen, Reifen, Kette, Lenker, Bremsen

Tertiärer Bedarf: Maschinenöl, Strom, Reinigungsmittel, Werkzeug, Verpackung

Was ist eine GmbH?

Antwort:

Die GmbH ist eine Gesellschaft mit beschränkter Haftung.

Sie ist eine Kapitalgesellschaft und besitzt eine eigene Rechtspersönlichkeit.

Das bedeutet:

Die GmbH ist eine juristische Person und kann selbst Verträge abschließen, Eigentum besitzen, klagen und verklagt werden.

Wie hoch ist das Mindestkapital bei einer GmbH?

Antwort:

Das Mindeststammkapital einer GmbH beträgt 25.000 Euro.

Bei der Gründung muss nicht immer sofort der gesamte Betrag eingezahlt werden. Es müssen aber mindestens 12.500 Euro eingezahlt sein, damit die GmbH in das Handelsregister eingetragen werden kann.

Wer haftet bei einer GmbH?

Antwort:

Grundsätzlich haftet die GmbH mit ihrem Gesellschaftsvermögen.

Die Gesellschafter haften normalerweise nicht mit ihrem privaten Vermögen.

Deshalb heißt sie Gesellschaft mit beschränkter Haftung.

Wichtig:

In besonderen Fällen kann es trotzdem zu persönlicher Haftung kommen, zum Beispiel bei Pflichtverletzungen, falschen Angaben oder wenn ein Geschäftsführer gegen gesetzliche Pflichten verstößt.

Wer führt die Geschäfte bei einer GmbH?

Antwort:

Die Geschäftsführung übernimmt ein oder übernehmen mehrere Geschäftsführer.

Der Geschäftsführer vertritt die GmbH nach außen und leitet das Unternehmen.

Er muss nicht zwingend Gesellschafter sein. Es kann also auch ein fremder Geschäftsführer eingesetzt werden.

Wie wird eine GmbH gegründet?

Antwort:

Eine GmbH wird durch einen Gesellschaftsvertrag gegründet.

Dieser Gesellschaftsvertrag muss notariell beurkundet werden.

Danach erfolgt die Eintragung in das Handelsregister.

Erst mit der Eintragung in das Handelsregister entsteht die GmbH als juristische Person vollständig.

Welche Organe hat eine GmbH?

Antwort:

Die wichtigsten Organe der GmbH sind:

-

Die Gesellschafterversammlung

-

Die Geschäftsführung

-

Bei größeren GmbHs kann zusätzlich ein Aufsichtsrat erforderlich sein.

-

Die Gesellschafterversammlung trifft wichtige Grundsatzentscheidungen.

-

Die Geschäftsführung leitet das Tagesgeschäft.

Wie wird der Gewinn bei einer GmbH verteilt?

Antwort:

Der Gewinn wird grundsätzlich nach den Geschäftsanteilen der Gesellschafter verteilt.

Im Gesellschaftsvertrag kann aber auch eine andere Gewinnverteilung vereinbart werden.

Die Gesellschafterversammlung entscheidet, ob der Gewinn ausgeschüttet oder im Unternehmen behalten wird.

Welche Vorteile hat eine GmbH?

Antwort:

Ein großer Vorteil ist die beschränkte Haftung.

Die Gesellschafter haften grundsätzlich nicht mit ihrem Privatvermögen.

Außerdem wirkt eine GmbH nach außen oft professionell und vertrauenswürdig.

Sie eignet sich gut für Unternehmen, bei denen das Haftungsrisiko begrenzt werden soll.

Welche Nachteile hat eine GmbH?

Antwort:

Ein Nachteil ist das hohe Mindeststammkapital von 25.000 Euro.

Außerdem ist die Gründung aufwendiger als bei einem Einzelunternehmen oder einer GbR.

Es entstehen Notarkosten, Registerkosten und mehr Verwaltungsaufwand.

Auch Buchführung, Jahresabschluss und Veröffentlichungspflichten sind strenger.

Zweiter Bericht:

Was ist der Maschinenstundensatz und wie wird er detailliert berechnet?

Antwort:

Der Maschinenstundensatz gibt an, wie viel eine Maschine pro Einsatzstunde kostet.

Er wird verwendet, wenn Maschinenkosten genauer auf Produkte oder Aufträge verteilt werden sollen. Besonders wichtig ist das bei Betrieben, in denen Maschinen einen großen Kostenanteil haben.

Der Maschinenstundensatz wird meistens so berechnet:

Maschinenabhängige Kosten pro Jahr ÷ Laufstunden pro Jahr = Maschinenstundensatz

Zu den maschinenabhängigen Kosten gehören zum Beispiel:

Kalkulatorische Abschreibung

Die Maschine verliert durch Nutzung, Alterung und technischen Fortschritt an Wert. Dieser Wertverlust wird auf die Nutzungsdauer verteilt.

Kalkulatorische Zinsen

Das in der Maschine gebundene Kapital verursacht Kosten, weil das Geld auch anders hätte verwendet oder angelegt werden können.

Raumkosten

Die Maschine benötigt Platz in der Halle. Deshalb können anteilige Miet-, Gebäude- oder Raumkosten berücksichtigt werden.

Energiekosten

Dazu zählen zum Beispiel Strom, Gas oder Druckluft, die direkt für den Betrieb der Maschine benötigt werden.

Instandhaltungskosten

Das sind Kosten für Wartung, Reparaturen, Ersatzteile und Inspektionen.

Werkzeugkosten

Wenn spezielle Werkzeuge oder Verschleißteile für die Maschine benötigt werden, können diese ebenfalls berücksichtigt werden.

Wichtig ist:

Der Maschinenstundensatz macht die Kalkulation genauer, weil die Maschinenkosten nicht pauschal über Gemeinkostenzuschläge verteilt werden, sondern nach tatsächlicher Maschinenzeit.

Was ist der Betriebsabrechnungsbogen, wie werden die Kosten verteilt und worauf muss man besonders achten?

Antwort:

Der Betriebsabrechnungsbogen, kurz BAB, ist ein Hilfsmittel der Kostenrechnung.

Mit ihm werden Gemeinkosten auf verschiedene Kostenstellen verteilt.

Eine Kostenstelle ist ein Bereich im Unternehmen, in dem Kosten entstehen. Zum Beispiel:

-

Materialbereich

-

Fertigungsbereich

-

Verwaltung

-

Vertrieb

Der BAB zeigt also, wo Kosten entstanden sind und wie sie auf die einzelnen Bereiche verteilt werden.

Zuerst werden die Gemeinkosten gesammelt. Dazu gehören zum Beispiel:

-

Miete

-

Strom

-

Gehälter

-

Abschreibungen

-

Versicherungen

-

Reparaturen

-

Hilfsstoffe

-

Betriebsstoffe

Dann werden diese Kosten auf die Kostenstellen verteilt.

Man unterscheidet dabei:

Einzelkosten

Diese können direkt einem Produkt zugeordnet werden, zum Beispiel Fertigungsmaterial oder Fertigungslöhne.

Gemeinkosten

Diese können nicht direkt einem Produkt zugeordnet werden. Deshalb müssen sie über den BAB verteilt werden.

Die Verteilung erfolgt mithilfe von Verteilungsschlüsseln.

Beispiele:

-

Miete wird nach Quadratmetern verteilt.

-

Strom wird nach Verbrauch oder Maschinenstunden verteilt.

-

Gehälter werden nach Personalzuordnung verteilt.

-

Abschreibungen werden nach genutzten Anlagen verteilt.

-

Versicherungen werden nach Anlagenwerten oder Bereichen verteilt.

Nach der Verteilung berechnet man die Zuschlagssätze.

Die Zuschläge werden gebraucht, damit man die Gemeinkosten später in der Kalkulation auf Produkte oder Aufträge aufschlagen kann.

Begründung der Zuschläge:

Die Gemeinkosten können nicht direkt einem einzelnen Produkt zugeordnet werden. Deshalb braucht man Zuschlagssätze, um diese Kosten verursachungsgerecht auf die Produkte zu verteilen.

Beispiel:

Wenn ein Produkt viel Material verbraucht, soll es auch einen höheren Anteil an Materialgemeinkosten tragen.

Wenn ein Produkt viel Fertigungszeit benötigt, soll es auch einen höheren Anteil an Fertigungsgemeinkosten tragen.

Worauf muss man besonders achten?

Man muss darauf achten, dass Einzelkosten und Gemeinkosten nicht verwechselt werden.

Man muss passende Verteilungsschlüssel verwenden.

Man darf Kosten nicht doppelt berücksichtigen.

Die Zuschlagsgrundlage muss richtig gewählt werden.

Materialgemeinkosten werden auf das Fertigungsmaterial bezogen.

Fertigungsgemeinkosten werden auf die Fertigungslöhne bezogen.

Verwaltungs- und Vertriebsgemeinkosten werden meistens auf die Herstellkosten bezogen.

Wichtig ist auch, dass der BAB nicht einfach nur eine Tabelle ist. Er zeigt, wie Gemeinkosten systematisch auf Kostenstellen verteilt und daraus Zuschlagssätze für die Kalkulation gebildet werden.

Welche Vor- und Nachteile hat die Umwandlung eines Einzelunternehmens in eine GmbH?

Antwort:

Die Umwandlung eines Einzelunternehmens in eine GmbH kann verschiedene Vorteile und Nachteile haben.

Ein großer Vorteil ist die beschränkte Haftung.

Beim Einzelunternehmen haftet der Unternehmer grundsätzlich auch mit seinem Privatvermögen.

Bei der GmbH haftet grundsätzlich die Gesellschaft mit ihrem Gesellschaftsvermögen. Das private Vermögen der Gesellschafter ist normalerweise geschützt.

Ein weiterer Vorteil ist die bessere Außenwirkung.

Eine GmbH wirkt auf Kunden, Banken, Lieferanten und Geschäftspartner oft professioneller und größer als ein Einzelunternehmen.

Außerdem kann die GmbH leichter mehrere Gesellschafter aufnehmen. Dadurch kann Kapital ins Unternehmen geholt werden.

Auch die Nachfolge oder Beteiligung weiterer Personen kann bei einer GmbH besser geregelt werden.

Ein weiterer Vorteil ist die klare Trennung zwischen Privatvermögen und Betriebsvermögen.

Das Unternehmen ist eine eigene juristische Person. Die GmbH kann selbst Verträge abschließen, Eigentum besitzen und verklagt werden.

Es gibt aber auch Nachteile.

Die Gründung einer GmbH ist aufwendiger und teurer als ein Einzelunternehmen.

Es braucht einen notariellen Gesellschaftsvertrag und eine Eintragung ins Handelsregister.

Außerdem beträgt das Mindeststammkapital einer GmbH 25.000 Euro. Bei der Gründung müssen mindestens 12.500 Euro eingezahlt werden.

Ein weiterer Nachteil ist der höhere Verwaltungsaufwand.

Eine GmbH hat strengere Buchführungspflichten. Sie muss eine Bilanz sowie eine Gewinn- und Verlustrechnung erstellen.

Außerdem gibt es Veröffentlichungspflichten und mehr formale Anforderungen.

Auch die Geschäftsführung hat mehr rechtliche Verantwortung. Der Geschäftsführer muss gesetzliche Pflichten beachten, zum Beispiel bei Steuern, Sozialversicherungsbeiträgen und Insolvenz.

IHK Bayreuth 02.2026

Ich hatte 47 Punkte vorher in der schriftlichen Prüfung.

Prüfungsablauf:

-Was ist eine Vollkostenrechnung ?

-Was ist eine Teilkostenrechnung?

-Was ist der Break Even Point? (Musste ihn skizzieren und erklären)

-Was ist Gewinn?

-Was ist der Deckungsbeitrag?

-Was ist eine juristische Person und eine natürliche Person? und brauchen die jeweils einen Anwalt bei einem Gerichtsfall?

-Nennen sie mir Unternehmensformen.

-Was ist eine GmbH und Co KG ?

-Was ist eine Matrixorganisation?

-Was ist eine Stellenbeschreibung?

-Was ist eine Stellenausschreibung?

-Was ist eine Sortenfertigung?

Mögliche Prüfungsfragen erstellt von BLH:

- Was ist der Unterschied zwischen Vollkostenrechnung und Teilkostenrechnung, und wofür werden beide eingesetzt?

- Zeichnen und Erklären Sie den Break-Even-Point.

- Was ist Gewinn und was ist der Deckungsbeitrag?

- Was ist der Unterschied zwischen einer natürlichen Person und einer juristischen Person, und brauchen sie bei einem Gerichtsfall einen Anwalt?

- Welche Unternehmensformen gibt es und was ist eine GmbH & Co. KG?

- Was ist eine Matrixorganisation, eine Stellenbeschreibung und eine Stellenausschreibung?

- Was ist eine Sortenfertigung und welche Beispiele gibt es dafür?

Lösungsvorschlag von BLH:

Was ist der Unterschied zwischen Vollkostenrechnung und Teilkostenrechnung, und wofür werden beide eingesetzt?

Antwort:

Die Vollkostenrechnung berücksichtigt alle Kosten eines Unternehmens.

Das bedeutet:

Sowohl fixe Kosten als auch variable Kosten werden auf die Produkte oder Aufträge verteilt.

Zur Vollkostenrechnung gehören zum Beispiel:

-

Materialkosten

-

Fertigungskosten

-

Verwaltungskosten

-

Vertriebskosten

-

Fixkosten

-

variable Kosten

-

Gemeinkosten

-

Einzelkosten

Das Ziel der Vollkostenrechnung ist, die gesamten Selbstkosten eines Produktes zu ermitteln.

Beispiel:

Ein Unternehmen möchte wissen, wie viel ein Produkt insgesamt kostet. Dann werden Material, Fertigung, Verwaltung, Vertrieb und anteilige Fixkosten einbezogen.

Vorteil:

Man sieht die vollständigen Kosten eines Produktes.

Nachteil:

Fixkosten werden oft nur über Zuschlagssätze verteilt. Dadurch kann es bei kurzfristigen Entscheidungen zu ungenauen Ergebnissen kommen.

Die Teilkostenrechnung berücksichtigt nur einen Teil der Kosten, meistens die variablen Kosten.

Die fixen Kosten werden nicht direkt auf einzelne Produkte verteilt, sondern als Block betrachtet.

Bei der Teilkostenrechnung ist besonders der Deckungsbeitrag wichtig.

Die Formel lautet:

Deckungsbeitrag = Verkaufspreis - variable Kosten

Die Teilkostenrechnung hilft besonders bei kurzfristigen Entscheidungen.

Beispiele:

-

Soll ein Zusatzauftrag angenommen werden?

-

Soll ein Produkt weiter produziert werden?

-

Welches Produkt bringt den höchsten Deckungsbeitrag?

-

Welche Produkte helfen, Fixkosten zu decken?

Kurz gesagt:

Die Vollkostenrechnung betrachtet alle Kosten.

Die Teilkostenrechnung betrachtet vor allem die variablen Kosten und den Deckungsbeitrag.

Zeichnen und Erklären Sie den Break-Even-Point.

Antwort:

Der Break-even-Point ist die Gewinnschwelle.

An diesem Punkt sind die Erlöse genauso hoch wie die Gesamtkosten.

Das Unternehmen macht dort weder Gewinn noch Verlust.

Die Grundidee lautet:

Erlöse = Gesamtkosten

Unterhalb des Break-even-Points macht das Unternehmen Verlust.

Oberhalb des Break-even-Points macht das Unternehmen Gewinn.

Wichtige Bestandteile sind:

Fixkosten

Diese bleiben unabhängig von der Produktionsmenge gleich.

Variable Kosten

Diese steigen mit der Produktionsmenge.

Gesamtkosten

Diese bestehen aus Fixkosten und variablen Kosten.

Erlöse

Diese entstehen durch den Verkauf der Produkte.

Eine typische BEP-Grafik:

-

X-Achse: Absatzmenge

-

Y-Achse: Kosten & Erlöse

-

Fixkosten: waagerechte Linie

-

Gesamtkosten: steigende Linie (Fixkosten + variable Kosten)

-

Erlöslinie: steiler steigende Linie

-

Schnittpunkt Erlös/Gesamtkosten = Break-Even-Point

Links vom BEP: Verlustzone

Rechts vom BEP: Gewinnzone

Was ist Gewinn und was ist der Deckungsbeitrag?

Antwort:

Gewinn entsteht, wenn die Erträge höher sind als die Aufwendungen beziehungsweise wenn die Erlöse höher sind als die Kosten.

Einfach gesagt: Gewinn = Erlöse - Kosten

Beispiel:

Erlöse: 100.000 Euro

Kosten: 80.000 Euro

Gewinn:

100.000 Euro - 80.000 Euro = 20.000 Euro

Der Deckungsbeitrag zeigt, wie viel nach Abzug der variablen Kosten vom Verkaufspreis übrig bleibt.

Die Formel lautet: Deckungsbeitrag = Verkaufspreis - variable Kosten

Beispiel:

Verkaufspreis: 50 Euro

Variable Kosten: 30 Euro

Deckungsbeitrag:

50 Euro - 30 Euro = 20 Euro

Diese 20 Euro helfen dabei, die fixen Kosten zu decken.

Erst wenn alle Fixkosten gedeckt sind, entsteht Gewinn.

Der Unterschied ist also:

Der Deckungsbeitrag zeigt, welchen Beitrag ein Produkt zur Deckung der Fixkosten leistet.

Der Gewinn bleibt übrig, wenn alle Kosten gedeckt sind.

Kurz gesagt:

Deckungsbeitrag ist noch nicht automatisch Gewinn. Erst wenn die Fixkosten gedeckt sind, entsteht Gewinn.

Was ist der Unterschied zwischen einer natürlichen Person und einer juristischen Person, und brauchen sie bei einem Gerichtsfall einen Anwalt?

Antwort:

Eine natürliche Person ist jeder Mensch.

Beispiele:

-

ein Arbeitnehmer

-

ein Unternehmer

-

ein Kunde

-

ein Gesellschafter

Eine natürliche Person ist Träger von Rechten und Pflichten.

Das bedeutet:

Sie kann Verträge abschließen, Eigentum besitzen, klagen und verklagt werden.

Eine juristische Person ist keine einzelne echte Person, sondern eine rechtlich geschaffene Organisation.

Beispiele:

-

GmbH

-

AG

-

eingetragener Verein

-

Genossenschaft

Auch eine juristische Person kann Rechte und Pflichten haben.

Das bedeutet:

Eine GmbH kann zum Beispiel Verträge abschließen, Eigentum besitzen, Rechnungen stellen, klagen und verklagt werden.

Der Unterschied ist:

Die natürliche Person ist ein Mensch.

Die juristische Person ist ein rechtlich selbstständiges Gebilde, zum Beispiel eine GmbH oder AG.

Zur Frage mit dem Anwalt:

Ob ein Anwalt benötigt wird, hängt nicht nur davon ab, ob es eine natürliche oder juristische Person ist. Entscheidend ist vor allem, vor welchem Gericht und in welchem Verfahren der Fall stattfindet.

Vor dem Amtsgericht kann man sich in vielen Zivilverfahren grundsätzlich selbst vertreten.

Vor dem Landgericht, Oberlandesgericht und Bundesgerichtshof besteht in Zivilverfahren grundsätzlich Anwaltszwang. Das steht in § 78 ZPO. Dort ist geregelt, dass sich Parteien vor Landgerichten und Oberlandesgerichten durch einen Rechtsanwalt vertreten lassen müssen.

Das gilt sowohl für natürliche Personen als auch für juristische Personen.

Eine GmbH handelt vor Gericht aber nicht selbst wie ein Mensch, sondern durch ihre gesetzlichen Vertreter, zum Beispiel den Geschäftsführer. Wenn Anwaltszwang besteht, braucht auch die GmbH einen Rechtsanwalt.

Kurz gesagt:

Eine natürliche Person ist ein Mensch. Eine juristische Person ist zum Beispiel eine GmbH oder AG. Ob ein Anwalt nötig ist, hängt vor allem vom Gericht und Verfahren ab, nicht nur von der Personenart.

Welche Unternehmensformen gibt es und was ist eine GmbH & Co. KG?

Antwort:

Es gibt verschiedene Unternehmensformen.

Man kann sie grob einteilen in:

Einzelunternehmen

Eine einzelne Person führt das Unternehmen alleine. Die Gründung ist einfach, aber der Unternehmer haftet grundsätzlich auch mit seinem Privatvermögen.

Personengesellschaften

Dazu gehören zum Beispiel:

-

GbR

-

OHG

-

KG

-

GmbH & Co. KG

Bei Personengesellschaften stehen die beteiligten Personen im Vordergrund.

Kapitalgesellschaften

Dazu gehören zum Beispiel:

-

GmbH

-

UG

-

AG

Bei Kapitalgesellschaften steht das Kapital im Vordergrund. Sie sind juristische Personen.

Die GmbH & Co. KG ist eine besondere Form der Kommanditgesellschaft.

Sie verbindet Merkmale einer KG mit Merkmalen einer GmbH.

Bei einer normalen KG gibt es:

Komplementär

Dieser haftet persönlich und unbeschränkt.

Kommanditist

Dieser haftet nur mit seiner Einlage.

Bei der GmbH & Co. KG ist der persönlich haftende Komplementär keine natürliche Person, sondern eine GmbH. Die IHK beschreibt die GmbH & Co. KG als besondere Form der KG, bei der die persönlich haftende Gesellschafterin eine GmbH ist.

Dadurch wird das Haftungsrisiko für die dahinterstehenden Personen begrenzt.

Beispiel:

-

Die KG betreibt das Unternehmen.

-

Die GmbH ist Komplementärin.

-

Die Kommanditisten bringen Kapital ein.

-

Die GmbH haftet als Komplementärin, aber eben nur mit ihrem GmbH-Vermögen.

Vorteile:

-

Haftungsbegrenzung

-

flexible Gestaltung

-

geeignet für Familienunternehmen

-

Personengesellschaft mit beschränktem Haftungsrisiko

-

steuerliche und organisatorische Gestaltungsmöglichkeiten

Nachteile:

-

kompliziertere Struktur

-

GmbH und KG müssen verwaltet werden

-

höherer Gründungsaufwand

-

mehr Buchführung und Formalitäten

-

höhere Kosten als bei einfacher KG oder Einzelunternehmen

Kurz gesagt:

Die GmbH & Co. KG ist eine KG, bei der die GmbH die Rolle des persönlich haftenden Gesellschafters übernimmt. Dadurch wird die persönliche Haftung natürlicher Personen begrenzt.

Was ist eine Matrixorganisation, eine Stellenbeschreibung und eine Stellenausschreibung?

Antwort:

Eine Matrixorganisation ist eine Organisationsform, bei der Mitarbeiter zwei Weisungsbeziehungen haben können.

Das bedeutet:

Ein Mitarbeiter ist zum Beispiel gleichzeitig einer Fachabteilung und einem Projektleiter zugeordnet.

Beispiel:

Ein Mitarbeiter arbeitet in der Abteilung Produktion.

Gleichzeitig arbeitet er in einem Projekt zur Einführung einer neuen Maschine.

Er bekommt fachliche Anweisungen vom Produktionsleiter und projektbezogene Anweisungen vom Projektleiter.

Vorteile der Matrixorganisation:

-

Fachwissen wird besser genutzt.

-

Abteilungen können besser zusammenarbeiten.

-

Projekte können flexibler organisiert werden.

-

Informationen fließen schneller zwischen Bereichen.

-

Nachteile:

-

Es kann zu Kompetenzkonflikten kommen.

-

Mitarbeiter können widersprüchliche Anweisungen bekommen.

-

Die Organisation ist komplexer.

-

Abstimmung ist sehr wichtig.

Eine Stellenbeschreibung beschreibt eine konkrete Stelle im Unternehmen.

Darin steht zum Beispiel:

-

Stellenbezeichnung

-

Aufgaben

-

Verantwortung

-

Befugnisse

-

Vorgesetzter

-

Vertretung

-

Anforderungen

-

Zusammenarbeit mit anderen Stellen

Beispiel:

In einer Stellenbeschreibung für einen Schichtleiter steht, welche Aufgaben er hat, wem er unterstellt ist und welche Mitarbeiter er führen darf.

Eine Stellenausschreibung ist dagegen eine Anzeige, mit der ein Unternehmen neue Mitarbeiter sucht.

Darin steht zum Beispiel:

-

Jobtitel

-

Aufgaben

-

Anforderungen

-

Arbeitsort

-

Arbeitszeit

-

Qualifikationen

-

Bewerbungsweg

-

eventuell Gehalt oder Benefits

Der Unterschied ist:

Die Stellenbeschreibung ist eher ein internes Organisationsdokument.

Die Stellenausschreibung richtet sich an Bewerber und dient der Personalsuche.

Kurz gesagt:

Die Matrixorganisation verbindet Fach- und Projektstruktur. Die Stellenbeschreibung erklärt eine Stelle intern. Die Stellenausschreibung sucht passende Bewerber für diese Stelle.

Was ist eine Sortenfertigung und welche Beispiele gibt es dafür?

Antwort:

Die Sortenfertigung ist eine Fertigungsart, bei der ähnliche Produkte hergestellt werden, die sich nur in bestimmten Merkmalen unterscheiden.

Die Produkte sind also grundsätzlich gleichartig, aber nicht komplett identisch.

Sie unterscheiden sich zum Beispiel durch:

-

Größe

-

Gewicht

-

Farbe

-

Materialstärke

-

Qualität

-

Füllmenge

-

Abmessung

Beispiele für Sortenfertigung:

-

Schrauben in verschiedenen Größen

-

Bleche in verschiedenen Stärken

-

Papier in verschiedenen Formaten

-

Flaschen in verschiedenen Füllmengen

-

Ziegelsteine in verschiedenen Größen

-

Kabel in verschiedenen Querschnitten

-

Farben in verschiedenen Farbtönen

Typisch ist, dass die Fertigung oft mit denselben Maschinen oder ähnlichen Produktionsverfahren erfolgt.

Beispiel:

Ein Betrieb stellt Schrauben her.

Die Schrauben unterscheiden sich in Länge und Durchmesser.

Die Grundfertigung ist ähnlich, aber Materialeinsatz und Bearbeitungszeit können unterschiedlich sein.

Für die Kalkulation passt dazu oft die Äquivalenzziffernkalkulation, weil ähnliche Produkte mit unterschiedlichem Aufwand hergestellt werden.

Vorteile der Sortenfertigung:

-

wirtschaftliche Herstellung ähnlicher Produkte

-

gute Maschinenauslastung

-

standardisierte Abläufe

-

Kalkulation mit Vergleichszahlen möglich

Nachteile:

-

Umstellungen zwischen Sorten können Zeit kosten

-

Lagerhaltung verschiedener Sorten nötig

-

Planung muss gut abgestimmt sein

Kurz gesagt:

Sortenfertigung bedeutet, dass ähnliche Produkte in verschiedenen Varianten hergestellt werden, zum Beispiel Schrauben, Bleche oder Flaschen in unterschiedlichen Größen.

IHK Berlin MEP BWH

IHK Berlin 01.2026

Formelsammlung lag vor,

Taschenrechner wurde nicht benötigt.

Themen:

Hauptsächlich erklären und anzeichnen BEP und alle dazugehörigen Komponenten

Erklären Insolvenz

Worauf man bei der Personalplanung achten muss (Kapazität)

Bestanden mit 60 Punkten.

Mögliche Prüfungsfragen erstellt von BLH:

- Zeichnen und Erklären Sie den Break-Even-Point.

- Was bedeutet Insolvenz und welche Ursachen, Folgen und Maßnahmen gibt es?

- Worauf muss man bei der Personalplanung im Zusammenhang mit Kapazität achten?

Lösungsvorschlag von BLH:

Zeichnen und Erklären Sie den Break-Even-Point.

Antwort:

Eine typische BEP-Grafik:

-

X-Achse: Absatzmenge

-

Y-Achse: Kosten & Erlöse

-

Fixkosten: waagerechte Linie

-

Gesamtkosten: steigende Linie (Fixkosten + variable Kosten)

-

Erlöslinie: steiler steigende Linie

-

Schnittpunkt Erlös/Gesamtkosten = Break-Even-Point

Links vom BEP: Verlustzone

Rechts vom BEP: Gewinnzone

Was bedeutet Insolvenz und welche Ursachen, Folgen und Maßnahmen gibt es?

Antwort:

Insolvenz bedeutet, dass ein Unternehmen seine Zahlungsverpflichtungen nicht mehr erfüllen kann oder überschuldet ist.

Ein Unternehmen ist also wirtschaftlich in einer Krise und kann zum Beispiel Rechnungen, Löhne, Kredite oder Lieferanten nicht mehr bezahlen.

Wichtige Insolvenzgründe sind:

Zahlungsunfähigkeit

Das Unternehmen kann fällige Rechnungen nicht mehr bezahlen.

Beispiel:

Lieferanten stellen Rechnungen, aber auf dem Bankkonto ist nicht genug Geld vorhanden.

Drohende Zahlungsunfähigkeit

Es ist absehbar, dass das Unternehmen seine Zahlungen bald nicht mehr leisten kann.

Beispiel:

In den nächsten Wochen werden hohe Rechnungen fällig, aber es kommen nicht genug Einnahmen rein.

Überschuldung

Die Schulden sind höher als das Vermögen des Unternehmens. Das betrifft besonders Kapitalgesellschaften wie die GmbH.

Mögliche Ursachen einer Insolvenz sind:

-

zu geringe Umsätze

-

zu hohe Kosten

-

falsche Kalkulation

-

schlechte Auftragslage

-

Kunden zahlen nicht pünktlich

-

zu hohe Investitionen

-

zu viele Schulden

-

Liquiditätsprobleme

-

starker Wettbewerb

-

schlechte Unternehmensführung

Folgen einer Insolvenz können sein:

-

Das Unternehmen muss Insolvenz anmelden.

-

Ein Insolvenzverwalter kann eingesetzt werden.

-

Gläubiger prüfen ihre Forderungen.

-

Das Unternehmen wird saniert oder abgewickelt.

-

Mitarbeiter können ihren Arbeitsplatz verlieren.

-

Lieferanten und Banken bekommen möglicherweise nicht ihr ganzes Geld zurück.

Wichtig ist:

Insolvenz bedeutet nicht automatisch, dass das Unternehmen sofort geschlossen wird.

Es kann auch versucht werden, das Unternehmen zu retten.

Mögliche Maßnahmen sind:

-

Kosten senken

-

mit Gläubigern verhandeln

-

Ratenzahlungen vereinbaren

-

neue Finanzierung suchen

-

unrentable Bereiche schließen

-

Personal- und Materialkosten prüfen

-

neue Investoren suchen

-

Unternehmen sanieren

-

Liquiditätsplanung verbessern

Beispiel aus der Praxis:

Ein Unternehmen verkauft zwar Produkte, aber die Kunden zahlen sehr spät. Gleichzeitig müssen Löhne, Miete und Lieferanten sofort bezahlt werden. Dadurch entsteht ein Liquiditätsproblem. Wenn das Unternehmen seine fälligen Rechnungen nicht mehr zahlen kann, droht Insolvenz.

Kurz gesagt:

Insolvenz bedeutet, dass ein Unternehmen zahlungsunfähig oder überschuldet ist. Ziel kann entweder die Sanierung oder die geordnete Abwicklung des Unternehmens sein.

Worauf muss man bei der Personalplanung im Zusammenhang mit Kapazität achten?

Antwort:

Bei der Personalplanung geht es darum, dass zur richtigen Zeit genügend geeignete Mitarbeiter vorhanden sind.

Im Zusammenhang mit Kapazität bedeutet das:

Das Unternehmen muss prüfen, ob die vorhandenen Mitarbeiter ausreichen, um die geplanten Aufträge zu erledigen.

Dabei geht es nicht nur um die Anzahl der Mitarbeiter, sondern auch um deren Qualifikation, Arbeitszeit und Einsatzbereich.

Wichtige Fragen bei der Personalplanung sind:

-

Wie viele Mitarbeiter werden benötigt?

-

Welche Qualifikationen brauchen die Mitarbeiter?

-

Wann werden die Mitarbeiter gebraucht?

-

Wie viele Stunden stehen zur Verfügung?

-

Gibt es Urlaub, Krankheit oder Fortbildungen?

-

Reichen die vorhandenen Mitarbeiter für die geplanten Aufträge?

-

Gibt es Engpässe in bestimmten Abteilungen?

-

Müssen Überstunden, Schichten oder Aushilfen eingeplant werden?

Wichtige Punkte sind:

Personalbedarf

Man muss feststellen, wie viele Mitarbeiter für die Arbeit benötigt werden.

Beispiel:

Wenn mehr Aufträge eingehen, braucht das Unternehmen eventuell mehr Mitarbeiter in der Produktion.

Qualifikation

Nicht jeder Mitarbeiter kann jede Aufgabe übernehmen.

Beispiel:

Für eine CNC-Maschine braucht man Mitarbeiter mit entsprechender Einweisung oder Ausbildung.

Arbeitszeit

Man muss prüfen, wie viele Arbeitsstunden tatsächlich zur Verfügung stehen.

Dabei müssen Pausen, Urlaub, Krankheit, Feiertage und Schichtzeiten berücksichtigt werden.

Kapazitätsengpässe

Ein Engpass entsteht, wenn nicht genügend Personal vorhanden ist.

Mögliche Maßnahmen bei Personalengpässen sind:

-

Überstunden

-

Schichtarbeit

-

Mitarbeiter aus anderen Bereichen einsetzen

-

Aushilfen einstellen

-

Zeitarbeiter einsetzen

-

Subunternehmer beauftragen

-

Mitarbeiter schulen

-

Prioritäten bei Aufträgen setzen

Unterbeschäftigung

Es kann auch passieren, dass zu viele Mitarbeiter für zu wenig Arbeit vorhanden sind.

Mögliche Maßnahmen sind dann:

-

Mitarbeiter in anderen Bereichen einsetzen

-

Arbeitszeitkonten abbauen

-

Urlaub planen

-

Weiterbildungen durchführen

-

Produktion anpassen

Kosten beachten

Personal verursacht Kosten. Dazu gehören nicht nur Löhne und Gehälter, sondern auch Lohnnebenkosten, Schulungen, Arbeitskleidung und Einarbeitungszeit.

Motivation und Gesundheit

Zu hohe Belastung durch Überstunden oder Personalmangel kann zu Fehlern, Krankheit und Unzufriedenheit führen.

Deshalb muss Personalplanung nicht nur wirtschaftlich, sondern auch menschlich sinnvoll sein.

Beispiel aus der Praxis:

Ein Unternehmen bekommt einen großen Auftrag. Die Maschinenkapazität reicht aus, aber es fehlen Mitarbeiter für die Montage. Dann kann das Unternehmen Überstunden planen, Mitarbeiter aus anderen Bereichen einsetzen oder Zeitarbeitskräfte einsetzen. Gleichzeitig muss geprüft werden, ob die Qualität und Arbeitssicherheit trotzdem eingehalten werden.

Kurz gesagt:

Bei der Personalplanung muss man darauf achten, dass genug qualifizierte Mitarbeiter zur richtigen Zeit am richtigen Ort verfügbar sind. Dabei müssen Kapazität, Kosten, Qualifikation, Ausfallzeiten und Belastung berücksichtigt werden.

IHK Bielefeld MEP BWH

IHK Bielefeld 09.2025

Es waren 4 Prüfer im Raum

Als aller erstes wurde gefragt was ein Betrieb,Firma und Unternehmen ist. Dann wurde als Fallaufgabe gefragt ob man sich einen „Namen“ ausdenken darf / was man beachten muss - hier wollten sie den Übergang zum Thema Unternehmensform einleiten. (GmbH & co KG)

Nächstes Thema war Bilanz aktiva/passiva seite erklären können und ebenfals auch wo man Geld her bekommt. Die wollten das sehr tiefgreifend wissen - Oberflächlich reichte nicht.

Man sollte Fachbegriffe sehr gut zuordnen können.

Die Prüfer waren gegen den Prüfling - brauchte 56Punkte & bin durchgefallen obwohl ich ein großteil konnte. Für fehler war kein Platz.

Mögliche Prüfungsfragen erstellt von BLH:

-Erklären Sie den Unterschied zwischen Betrieb, Unternehmen und Firma.

-Darf man sich einen Firmennamen einfach ausdenken? Was muss man beachten?

-Erläutern Sie die Unternehmensform GmbH & Co. KG.

-Erklären Sie die Aktivseite einer Bilanz.

-Erklären Sie die Passivseite einer Bilanz.

-Woher bekommt ein Unternehmen Geld? Bitte umfassend.

Lösungsvorschlag von BLH:

Erklären Sie den Unterschied zwischen Betrieb, Unternehmen und Firma.

Antwort:

Betrieb:

Der Betrieb ist die örtliche, technische und organisatorische Einheit, in der die Leistungserstellung erfolgt.

Beispiel: die Produktionshalle, das Lager oder der Verwaltungsstandort.

Unternehmen:

Ein Unternehmen ist die rechtliche und wirtschaftliche Einheit, die Ziele verfolgt, Kapital einsetzt und Risiken trägt.

Ein Unternehmen kann einen oder mehrere Betriebe besitzen.

Firma:

Die Firma ist nur der Name, unter dem ein Kaufmann im Handelsregister auftritt.

Beispiel: „Müller Maschinenbau GmbH“.

Kurz zusammengefasst:

-

Betrieb = Ort der Leistungserstellung

-

Firma = Name im Handelsregister

-

Unternehmen = wirtschaftliche Einheit, zu der der Betrieb gehört

Darf man sich einen Firmennamen einfach ausdenken? Was muss man beachten?

Antwort:

Ja, man darf sich einen Namen ausdenken, aber nur unter klaren gesetzlichen Bedingungen:

-

Firmenwahrheit

Der Name darf nicht über Unternehmensart, Umfang oder Verhältnisse täuschen.

Beispiel: Eine kleine GbR darf sich nicht „International AG“ nennen. -

Firmenklarheit

Der Name muss eindeutig sein und darf keine Irreführung erzeugen. -

Unterscheidbarkeit

Der Name muss sich klar von bestehenden Firmen am selben Ort unterscheiden. -

Rechtsformzusatz muss enthalten sein

z. B. GmbH, UG, OHG, KG, GmbH & Co. KG. -

Firmenausschließlichkeit

Der Name darf nicht identisch mit einer anderen registrierten Firma sein (Handelsregisterprüfung).

Brückt zur Rechtsform:

Bei einer GmbH & Co. KG muss dies im Namen klar erkennbar sein – also z. B. „ABC Technik GmbH & Co. KG“.

Erläutern Sie die Unternehmensform GmbH & Co. KG.

Antwort:

Die GmbH & Co. KG ist eine Kommanditgesellschaft, bei der der persönlich haftende Gesellschafter (Komplementär) keine natürliche Person ist, sondern eine GmbH.

Bedeutung:

-

Die Haftung wird auf das Vermögen der GmbH beschränkt.

-

Die natürlichen Personen treten als Kommanditisten auf und haften nur mit ihrer Einlage.

-

Man hat die Vorteile der Personengesellschaft (Flexibilität, steuerliche Vorteile) kombiniert mit der haftungsbeschränkten Struktur einer GmbH.

Erklären Sie die Aktivseite einer Bilanz.

Antwort:

Die Aktivseite zeigt die Mittelverwendung:

„Wofür wurde das Kapital eingesetzt?“

Sie gliedert sich in:

-

Anlagevermögen (langfristiger Einsatz)

-

Grundstücke

-

Maschinen

-

Fuhrpark

-

BGA

-

Immaterielle Vermögenswerte

-

-

Umlaufvermögen (kurzfristig gebunden)

-

Vorräte

-

Forderungen

-

Kasse

-

Bank

-

Die Aktivseite ist daher eine Vermögensübersicht, eingeteilt nach Liquidität.

Erklären Sie die Passivseite einer Bilanz.

Antwort:

Die Passivseite zeigt die Mittelherkunft:

„Woher stammt das Kapital?“

Sie besteht aus:

-

Eigenkapital

-

Eingebrachtes Kapital

-

Rücklagen

-

Jahresüberschuss / -fehlbetrag

-

-

Fremdkapital

-

Verbindlichkeiten gegenüber Banken

-

Lieferantenverbindlichkeiten

-

Rückstellungen

-

Die Passivseite ist nach Fälligkeit gegliedert:

langfristig → kurzfristig.

Woher bekommt ein Unternehmen Geld? Bitte umfassend.

Antwort:

Ein Unternehmen kann Kapital aus drei großen Bereichen beschaffen:

1. Innenfinanzierung (Kapital aus dem Unternehmen selbst)

-

Gewinne / einbehaltene Überschüsse

-

Abschreibungen (Kapazitätserweiterungseffekt)

-

Rückstellungen

-

Vermögensumschichtungen (z. B. Verkauf nicht benötigter Anlagen)

2. Außenfinanzierung (Kapital von außen)

-

Eigenfinanzierung

-

Privateinlagen

-

Beteiligung neuer Gesellschafter

-

Ausgabe neuer Anteile

-

-

Fremdfinanzierung

-

Bankdarlehen

-

Lieferantenkredite

-

Leasing

-

Factoring

-

3. Fördermittel

-

öffentliche Zuschüsse

-

KfW-Kredite

IHK Bielefeld 01.2026

Hallo Zusammen,

meine MEP in BWH fand in Raum 143 der IHK Bielefeld statt, zusammen mit 3 Prüfern

Die Stimmung war recht angenehm; erst haben sich die Prüfer mit Namen vorgestellt und ich durfte mich auch ein kleines bisschen vorstellen (Welcher Arbeitgeber, was ich genau mache etc.)

Abgefragt wurde ich in 3 Themen:

1. Joint-Venture (Kooperation & Konzentration) - rechtliche und wirtschaftliche Merkmale z.B. Entscheidungsfreiheit etc.

2. Kapazitätswirtschaft (ohne Rechenaufgaben) - welche Arten von Kapazitäten es gibt (Mitarbeiter, Maschinen, Material und Platz; was mache ich bei Engpässen etc. es wurde speziell nach Subunternehmern bzw. Zeitarbeitsfirmen gefragt, für Hilfsarbeiten bei MA-Engpässen)

3. Lagerwirtschaft - war eine kleine Rechenaufgabe bzgl. Melde- und Sicherheitsbestand. Konnte man easy im Kopf vorrechnen: max. Lagerkapazität: 45t, Lieferzeit 3 Tage, Verbrauch pro Tag: 5t - Melde- und Sicherheitsbestand waren dann entsprechend 30t bzw. 15t.

In den beiden ersten Aufgaben haben wir "zusammengearbeitet" - die Prüfer haben mir also immer einen kleinen Denkanstoß gegeben, gerade bei der Kapazitätswirtschaft.

Meine schriftliche Prüfung wurde mit 44 Punkten bewertet. In der MEP musste ich 66 Pkt. erreichen und wurde mit 69 Pkt. belohnt - Gesamtergebnis BWH: 52,5 Pkt.

Nach der Bekanntgabe habe ich auch mal nachgefragt, ob die Prüfer meine schriftliche Leistung vorliegen haben und ob die MEP danach gestaltet wurde - nein, die MEP ist unabhängig von eurer schriftlichen Prüfung und wird individuell gestaltet. Den Prüfern liegt nur das Ergebnis der schriftlichen vor.

Fazit: Ja, bereitet euch gut auf die MEP vor. Es könnte alles drankommen, aber macht euch keinen Stress.

P.S.

Der Termin ist recht kurzfristig. Am 14.01.2026 kam die Einladung für den 23.01.2026

Mögliche Prüfungsfragen erstellt von BLH:

- Was ist ein Joint Venture und welche rechtlichen und wirtschaftlichen Merkmale hat es?

- Was bedeutet Kapazitätswirtschaft, welche Kapazitätsarten gibt es und was kann ein Unternehmen bei Engpässen tun?

- Was sind Meldebestand und Sicherheitsbestand in der Lagerwirtschaft, und wie berechnet man sie an einem einfachen Beispiel?

Lösungsvorschlag von BLH:

Was ist ein Joint Venture und welche rechtlichen und wirtschaftlichen Merkmale hat es?

Antwort:

Ein Joint Venture ist eine Zusammenarbeit von mindestens zwei rechtlich selbstständigen Unternehmen.

Diese Unternehmen gründen meistens ein gemeinsames Unternehmen oder arbeiten in einem gemeinsamen Projekt zusammen. Ziel ist es, gemeinsam ein wirtschaftliches Vorhaben umzusetzen.

Beispiele für ein Joint Venture:

Ein deutsches Unternehmen möchte in Asien produzieren und gründet dafür mit einem asiatischen Unternehmen eine gemeinsame Firma.

Ein Automobilhersteller arbeitet mit einem Batteriehersteller zusammen, um gemeinsam Akkus für Elektrofahrzeuge zu entwickeln.

Zwei Unternehmen bauen gemeinsam eine neue Produktionsanlage, weil das Risiko und die Kosten für ein einzelnes Unternehmen zu hoch wären.

Beim Joint Venture bleiben die beteiligten Unternehmen grundsätzlich rechtlich selbstständig. Das bedeutet: Jedes Unternehmen existiert weiterhin für sich.

Wichtige Merkmale sind:

Rechtliche Selbstständigkeit:

Die beteiligten Unternehmen bleiben eigenständig. Sie geben ihre eigene Rechtsform nicht auf.

Gemeinsames Ziel:

Die Unternehmen verfolgen ein gemeinsames wirtschaftliches Ziel, zum Beispiel Markterschließung, Forschung, Entwicklung, Produktion oder Vertrieb.

Gemeinsame Verantwortung:

Die Partner teilen sich Aufgaben, Kapital, Risiken und Chancen.

Entscheidungsfreiheit:

Die Entscheidungsfreiheit ist teilweise eingeschränkt, weil wichtige Entscheidungen gemeinsam getroffen werden müssen. Ein Unternehmen kann also nicht mehr alles alleine bestimmen, wenn es das gemeinsame Projekt betrifft.

Gewinn- und Risikoteilung:

Gewinne werden je nach Vereinbarung aufgeteilt. Verluste oder Risiken werden ebenfalls gemeinsam getragen.

Zeitliche Begrenzung möglich:

Ein Joint Venture kann dauerhaft bestehen oder nur für ein bestimmtes Projekt gegründet werden.

Know-how-Austausch:

Die Unternehmen bringen Wissen, Technik, Kontakte, Kapital oder Markterfahrung ein.

Man kann Joint Venture auch im Zusammenhang mit Kooperation und Konzentration erklären.

Bei einer Kooperation arbeiten rechtlich selbstständige Unternehmen zusammen, bleiben aber eigenständig. Das Joint Venture gehört meistens zur Kooperation, weil die Unternehmen zusammenarbeiten, ohne ihre Selbstständigkeit komplett aufzugeben.

Bei einer Konzentration werden Unternehmen stärker miteinander verbunden, zum Beispiel durch Fusion oder Übernahme. Dabei kann die wirtschaftliche oder rechtliche Selbstständigkeit teilweise oder vollständig verloren gehen.

Ein Joint Venture liegt meist zwischen lockerer Kooperation und starker Konzentration. Die Unternehmen arbeiten enger zusammen als bei einer einfachen Kooperation, bleiben aber meist selbstständig.

Vorteile eines Joint Ventures:

-

Risiken werden geteilt.

-

Kosten werden geteilt.

-

Know-how wird gebündelt.

-

Neue Märkte können leichter erschlossen werden.

-

Partner können ihre Stärken kombinieren.

-

Investitionen werden für einzelne Unternehmen weniger belastend.

Nachteile eines Joint Ventures:

-

Entscheidungen können langsamer werden.

-

Die Entscheidungsfreiheit wird eingeschränkt.

-

Es kann zu Konflikten zwischen den Partnern kommen.

-

Know-how kann an den Partner abfließen.

-

Gewinne müssen geteilt werden.

-

Unterschiedliche Ziele der Partner können Probleme verursachen.

Kurz gesagt:

Ein Joint Venture ist eine enge Zusammenarbeit rechtlich selbstständiger Unternehmen für ein gemeinsames wirtschaftliches Ziel. Die Partner teilen Chancen, Risiken, Kosten und Entscheidungen.

Was bedeutet Kapazitätswirtschaft, welche Kapazitätsarten gibt es und was kann ein Unternehmen bei Engpässen tun?

Antwort:

Kapazitätswirtschaft bedeutet, dass ein Unternehmen seine vorhandenen Leistungsmöglichkeiten plant, steuert und überwacht.

Es geht also darum, ob genügend Mitarbeiter, Maschinen, Material und Platz vorhanden sind, um die geplanten Aufträge zu erfüllen.

Kapazität bedeutet allgemein:

Wie viel kann ein Unternehmen in einer bestimmten Zeit leisten?

Wichtige Kapazitätsarten sind:

Personalkapazität:

Das ist die verfügbare Arbeitsleistung der Mitarbeiter.

Beispiel:

-

Wie viele Mitarbeiter sind da?

-

Wie viele Stunden können sie arbeiten?

-

Welche Qualifikationen haben sie?

Maschinenkapazität:

Das ist die verfügbare Laufzeit oder Leistung der Maschinen.

Beispiel:

-

Wie viele Stunden kann eine Maschine pro Tag laufen?

-

Gibt es Wartungen oder Ausfälle?

-

Reicht die Maschinenleistung für die Aufträge aus?

Materialkapazität:

Hier geht es darum, ob genügend Material, Rohstoffe, Bauteile oder Hilfsstoffe vorhanden sind.

Beispiel:

Sind genug Stahl, Schrauben, Bleche oder elektronische Bauteile vorhanden?

Raum- oder Platzkapazität:

Hier geht es um verfügbare Fläche für Produktion, Lagerung oder Montage.

Beispiel:

-

Ist genug Lagerplatz vorhanden?

-

Reicht die Produktionsfläche aus?

-

Gibt es genug Arbeitsplätze?

Ein Engpass entsteht, wenn eine Kapazität nicht ausreicht.

Beispiele:

-

Zu wenig Mitarbeiter

-

Zu wenige Maschinen

-

Material fehlt

-

Lagerplatz reicht nicht aus

-

Lieferant liefert zu spät

-

Eine Maschine fällt aus

Bei Engpässen kann ein Unternehmen verschiedene Maßnahmen ergreifen.

Maßnahmen bei Mitarbeiterengpässen:

-

Überstunden anordnen

-

Schichtarbeit erweitern

-

Mitarbeiter aus anderen Abteilungen einsetzen

-

Mitarbeiter schulen oder umqualifizieren

-

Zeitarbeitskräfte einsetzen

-

Subunternehmer beauftragen

-

Aufträge priorisieren

-

Urlaubssperren prüfen, falls rechtlich und betrieblich möglich

Wenn speziell nach Zeitarbeitsfirmen gefragt wird:

Eine Zeitarbeitsfirma stellt dem Unternehmen vorübergehend Arbeitskräfte zur Verfügung. Diese können zum Beispiel bei Auftragsspitzen, Krankheit oder saisonalen Schwankungen eingesetzt werden.

Beispiel:

Ein Unternehmen hat viele einfache Hilfsarbeiten in der Produktion oder im Lager. Dafür können kurzfristig Zeitarbeiter eingesetzt werden, um den Engpass zu überbrücken.

Vorteile von Zeitarbeit:

-

Schnelle Unterstützung

-

Flexibel einsetzbar

-

Gut bei Auftragsspitzen

-

Keine langfristige Bindung wie bei einer Neueinstellung

Nachteile von Zeitarbeit:

-

Höhere Kosten pro Stunde möglich

-

Einarbeitung notwendig

-

Geringere Betriebsbindung

-

Qualität und Erfahrung können unterschiedlich sein

Wenn nach Subunternehmern gefragt wird:

Ein Subunternehmer übernimmt bestimmte Arbeiten für das Unternehmen. Das kann sinnvoll sein, wenn intern Personal oder Fachwissen fehlt.

Beispiel:

Ein Metallbetrieb hat zu viele Montageaufträge. Ein Subunternehmer übernimmt einfache Vormontagearbeiten oder Hilfsarbeiten, damit die Termine eingehalten werden können.

Vorteile von Subunternehmern:

-

Entlastung bei Engpässen

-

Spezialwissen kann genutzt werden

-

Eigene Mitarbeiter werden entlastet

-

Termine können besser eingehalten werden

Nachteile von Subunternehmern:

-

Weniger direkte Kontrolle

-

Abhängigkeit vom externen Dienstleister

-

Qualitätsprobleme möglich

-

Abstimmungsaufwand steigt

-

Kosten müssen genau geprüft werden

Maßnahmen bei Maschinenengpässen:

-

Zusätzliche Schichten fahren

-

Wartungen besser planen

-

Maschinenlaufzeiten erhöhen

-

Aufträge auf andere Maschinen verlagern

-

Externe Fertigung nutzen

-

Neue Maschinen anschaffen

-

Leasingmaschine einsetzen

Maßnahmen bei Materialengpässen:

-

Bestände prüfen

-

Lieferanten kontaktieren

-

Ersatzlieferanten suchen

-

Sicherheitsbestand nutzen

-

Material rechtzeitig bestellen

-

Alternative Materialien prüfen

-

Priorität auf wichtige Aufträge legen

Maßnahmen bei Platzengpässen:

-

Lager optimieren

-

Fremdlager nutzen

-

Material schneller verbrauchen oder auslagern

-

Regale oder Lagertechnik verbessern

-

Produktionsfläche neu organisieren

-

Nicht benötigte Bestände abbauen

Kurz gesagt:

Kapazitätswirtschaft sorgt dafür, dass Mitarbeiter, Maschinen, Material und Platz zur richtigen Zeit in ausreichender Menge vorhanden sind. Bei Engpässen kann man zum Beispiel Überstunden, Zeitarbeit, Subunternehmer, Fremdfertigung, Ersatzlieferanten oder Fremdlagerung einsetzen.

Was sind Meldebestand und Sicherheitsbestand in der Lagerwirtschaft, und wie berechnet man sie an einem einfachen Beispiel?

Antwort:

In der Lagerwirtschaft geht es darum, dass ein Unternehmen genug Material auf Lager hat, damit die Produktion nicht stillsteht.

Gleichzeitig soll aber nicht zu viel Material gelagert werden, weil Lagerung Geld kostet und Kapital bindet.

Der Sicherheitsbestand ist eine Reserve im Lager.

Er soll verhindern, dass die Produktion stillsteht, wenn sich eine Lieferung verspätet oder mehr Material verbraucht wird als geplant.

Der Meldebestand ist der Lagerbestand, bei dem eine neue Bestellung ausgelöst werden soll.

Sobald der Meldebestand erreicht ist, muss nachbestellt werden.

Die übliche Formel lautet:

Meldebestand = Tagesverbrauch × Lieferzeit + Sicherheitsbestand

Beispiel aus der Prüfung:

-

Maximale Lagerkapazität: 45 t

-

Lieferzeit: 3 Tage

-

Verbrauch pro Tag: 5 t

Zuerst berechnet man den Verbrauch während der Lieferzeit:

3 Tage × 5 t pro Tag = 15 t

Das bedeutet:

Während der Lieferzeit werden 15 t verbraucht.

Wenn der Sicherheitsbestand 15 t beträgt, dann lautet die Rechnung:

Meldebestand = 15 t Verbrauch während der Lieferzeit + 15 t Sicherheitsbestand

Meldebestand = 30 t

Also:

-

Sicherheitsbestand = 15 t

-

Meldebestand = 30 t

Das bedeutet praktisch:

Wenn der Lagerbestand auf 30 t sinkt, wird neu bestellt.

Während der Lieferzeit werden noch 15 t verbraucht.

Dann bleiben am Ende noch 15 t Sicherheitsbestand übrig.

Diese 15 t dienen als Reserve, falls sich die Lieferung verspätet oder der Verbrauch höher ist.

Man kann sich das so vorstellen:

Bei 45 t ist das Lager voll.

Bei 30 t wird bestellt.

Während der 3 Tage Lieferzeit werden 15 t verbraucht.

Dann ist man bei 15 t Sicherheitsbestand.

Die neue Lieferung kommt, bevor das Lager leer ist.

Kurz gesagt:

Der Sicherheitsbestand ist die Reserve. Der Meldebestand ist der Punkt, an dem neu bestellt wird. In diesem Beispiel wird bei 30 t bestellt, damit trotz 3 Tagen Lieferzeit noch 15 t Reserve übrig bleiben.

IHK Bremen MEP BWH

IHK Bremen 08.2023

Corporate idendity,

Aufbau einer Bilanz,

Bischen Unternehmensformen Organe AG und der GmbH, Personengesellschaften,

KLR Rechnung,Kostenarten, Kostenstellen,Kostenträgerrechnung,Zuschlagskalkulation,

aus welchen Punkten diese bestehen

und Abschließend Äquivalenzziffernkalkulation warum wofür und wie.

Mögliche Prüfungsfragen erstellt von BLH:

-Was versteht man unter Corporate Identity?

-Wie ist eine Bilanz aufgebaut?

-Nennen Sie die klassischen Unternehmensformen.

-Welche Organe hat eine GmbH?

-Welche Organe hat eine AG?

-Nennen Sie wesentliche Merkmale von Personengesellschaften.

-Was ist die Kostenartenrechnung?

-Wozu dient die Kostenstellenrechnung?

-Was ist die Kostenträgerrechnung?

-Woraus besteht eine Zuschlagskalkulation?

-Wofür verwendet man die Äquivalenzziffernkalkulation?

-Warum verwendet man Äquivalenzziffern?

Lösungsvorschlag von BLH:

Was versteht man unter Corporate Identity?

Antwort:

Corporate Identity beschreibt das einheitliche und ganzheitliche Erscheinungsbild eines Unternehmens.

Es umfasst alle Maßnahmen, mit denen sich ein Unternehmen nach innen und außen konsistent darstellt.

Die CI besteht aus drei zentralen Bausteinen:

-

Corporate Design (CD)

Das visuelle Erscheinungsbild – Logos, Farben, Schriftarten, Verpackungen, Arbeitskleidung. -

Corporate Communication (CC)

Die gesamte Unternehmenskommunikation – Werbung, Social Media, Pressearbeit, Kundenservice. -

Corporate Behaviour (CB)

Das Verhalten gegenüber Kunden, Mitarbeitenden und Partnern – Führungsstil, Serviceverhalten, Unternehmenswerte.

Ziel:

Wiedererkennbarkeit, Vertrauen, klare Identität am Markt.

Wie ist eine Bilanz aufgebaut?

Antwort:

Die Bilanz besteht aus Aktiva und Passiva und zeigt den Stand des Vermögens und des Kapitals zu einem bestimmten Stichtag.

Aktiva = Mittelverwendung

„Wie wurde das Kapital eingesetzt?“

1. Anlagevermögen

-

Maschinen

-

Gebäude

-

Fuhrpark

-

Immaterielle Werte

2. Umlaufvermögen

-

Vorräte

-

Forderungen

-

Bank

-

Kasse

Gliederung: nach Liquidität.

Passiva = Mittelherkunft

„Woher stammt das Kapital?“

1. Eigenkapital

-

Gezeichnetes Kapital

-

Rücklagen

-

Jahresüberschuss

2. Fremdkapital

-

Bankdarlehen

-

Verbindlichkeiten

-

Rückstellungen

Gliederung: nach Fälligkeit.

Nennen Sie die klassischen Unternehmensformen.

Antwort:

-

Einzelunternehmen

-

GbR

-

OHG

-

KG

-

GmbH

-

UG (haftungsbeschränkt)

-

GmbH & Co. KG

-

AG

Welche Organe hat eine GmbH?

Antwort:

Die Organe sind:

-

Gesellschafterversammlung – oberstes Organ, trifft Grundsatzentscheidungen

-

Geschäftsführer – leitet das Unternehmen

-

(Optional) Aufsichtsrat – nur nötig, wenn über 500 Mitarbeiter

Welche Organe hat eine AG?

Antwort:

-

Hauptversammlung – die Aktionäre, wählen den Aufsichtsrat

-

Aufsichtsrat – überwacht den Vorstand

-

Vorstand – führt das Unternehmen selbstständig

Klare Trennung zwischen „Besitz“ (Aktionäre) und „Leitung“ (Vorstand).

Nennen Sie wesentliche Merkmale von Personengesellschaften.

Antwort:

-

Persönliche Haftung der Gesellschafter

-

Keine Mindestkapitalvorschriften

-

Hohe Flexibilität

-

Gewinnverteilung meist nach Köpfen oder Vertrag

Was ist die Kostenartenrechnung?

Antwort:

Die Kostenartenrechnung beantwortet die Frage:

„Welche Kosten sind angefallen?“

Sie gliedert alle Kosten systematisch, z. B.:

-

Materialkosten

-

Personalkosten

-

Abschreibungen

-

Steuern

-

Energiekosten

Sie ist die erste Stufe der KLR.

Wozu dient die Kostenstellenrechnung?

Antwort:

Die Kostenstellenrechnung verteilt die Gemeinkosten auf die Bereiche, in denen sie entstanden sind.

Frage:

„Wo sind die Kosten angefallen?“

Typische Kostenstellen:

-

Material

-

Fertigung

-

Verwaltung

-

Vertrieb

Ziel: Kontrolle & verursachungsgerechte Zuordnung.

Was ist die Kostenträgerrechnung?

Antwort:

Die Kostenträgerrechnung beantwortet:

„Wofür sind die Kosten angefallen?“